米国立標準技術研究所(NIST)が2025年4月に公開したガイドライン草案は、AI導入とセキュリティリスクを両立させる組織設計の骨格を示した。連邦政府調達に関わる企業群だけでなく、AIモデルを事業基盤に組み込む全産業のレイヤー構造に波及する内容である。

背景

生成AIの企業導入が加速する一方、攻撃対象領域はコード生成、API連携、モデル重みの共有まで拡大した。従来の境界防御型セキュリティでは、プロンプトインジェクションやサプライチェーン経由のモデル改ざんを捉えきれない。NISTは2023年にAIリスク管理フレームワークを公開していたが、今回は運用段階に焦点を絞り、AIを組み込んだシステムのライフサイクル全体に監査と制御を埋め込む実装規範へと踏み込んだ。この草案が強制力を持つ調達基準へ発展すれば、クラウド事業者、モデル開発企業、SIerの責任分担が再定義される。AI導入を急ぐ経営層とセキュリティ実務の乖離が顕在化していた現場にとって、組織再編の契機となる文書だ。

構造

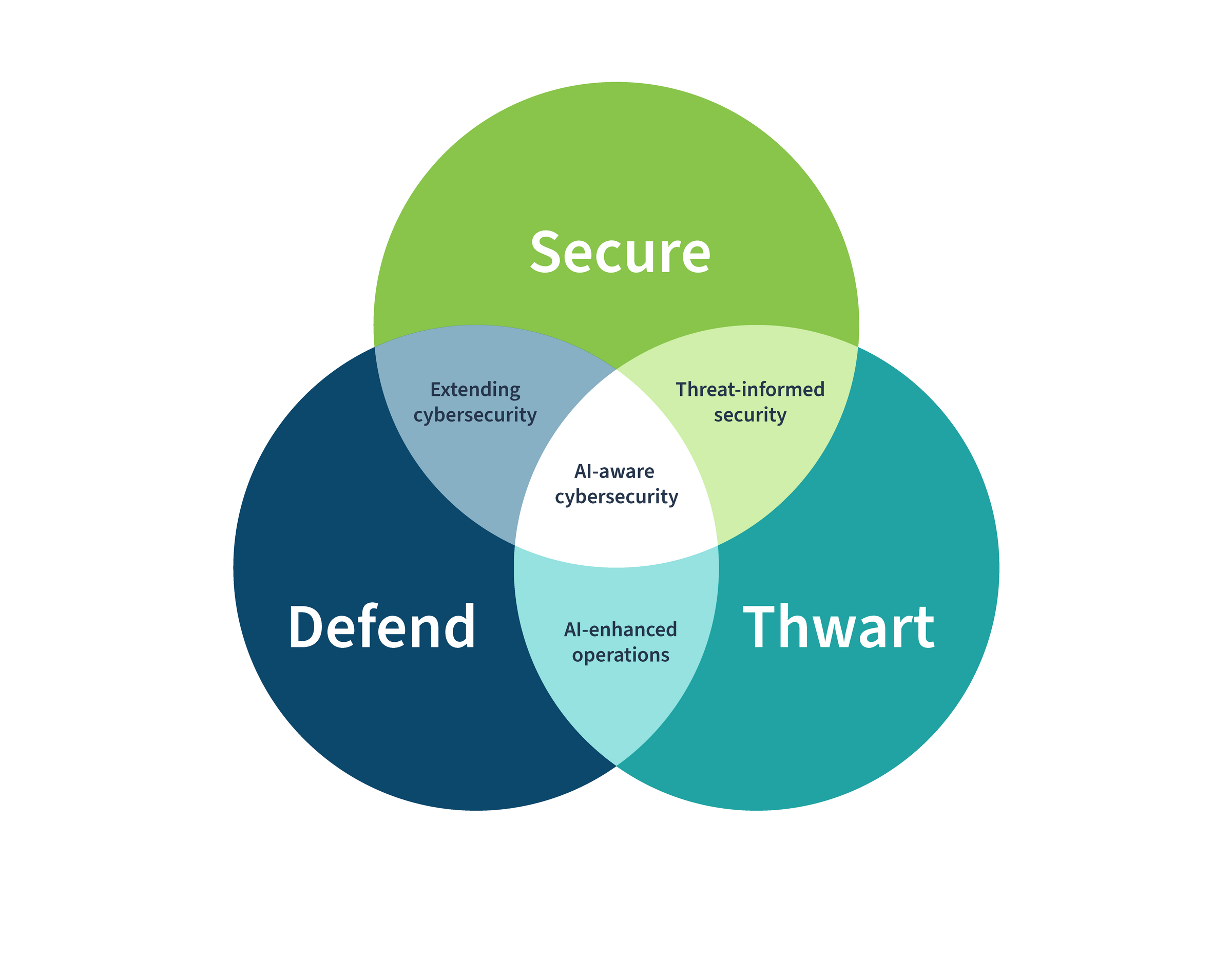

草案の中核は、AIパイプラインを可視化し、データ収集から推論出力までの各ノードに検証ポイントを設ける設計原則である。ここで影響を受ける産業レイヤーは大きく三層に分かれる。最上流のGPU・クラウド基盤層では、演算リソースの使用ログとモデル学習ジョブの監査証跡を顧客へ開示する義務が強まる。AWS、Microsoft Azure、Google Cloudの三巨頭は既に連邦政府向けの専用リージョンを運営するが、監査APIの標準化競争が次の差別化要因となる。

中間層のモデル開発・提供企業にとっては、ファインチューニング済みモデルの配布時にモデルカードだけでなく、学習データの来歴証明と依存ライブラリのSBOM(ソフトウェア部品表)提示が実質要件化する可能性がある。Hugging FaceやGitHub経由で流通するオープンモデルも、検証不十分な重みファイルが企業システムに流入するリスクを抱えており、リポジトリ運営者の認証スキーム投資を促す圧力となる。

下流のSIer・エンタープライズ導入層では、AIを組み込んだ業務システムの受入試験に、敵対的入力への耐性テストが加わる。このテスト自動化ツールを提供するセキュリティベンダーにとっては、130億ドル規模とされるクラウドセキュリティ市場に隣接する新領域が生まれる。国内のシステム開発案件でも、NIST基準を参照する多国籍企業の方針が親会社から子会社へ降りてくる構図は避けられず、日本語のテストデータセットと審査体制の整備が急務となる。

影響

この草案が業界構造に与える最大の変化は、セキュリティ評価をモデル選定プロセスの最前面に置く点だ。OpenAIやAnthropicのAPIを経由する企業は、自社のプロンプトデータがログ取得される範囲と保持期間を監査可能な形で契約へ落とし込む必要に迫られる。モデルプロバイダー間の競争軸は性能指標から、監査対応力とデータガバナンスの透明性へシフトする。オープンソースモデルと商用APIの二極化が進む中、監査コストを内部化できない小規模なモデル開発者は法人市場から退出を強いられる選択圧力がかかる。GPUクラスタを自社保有する大企業と、クラウドに依存する企業で順守コストの格差も開く。

もう一つの影響は保険市場への波及である。AIの誤作動や悪用から生じた損害をカバーするサイバー保険の引受判断に、NIST草案準拠の管理体制がリスク評価指標として組み込まれる流れが加速する。保険料率の算出に監査ログの品質が直結すれば、AI利用企業の投資判断そのものが変化する。

今後の論点

NISTはパブリックコメントを経て2025年後半に正式版を発行する見込みだが、強制力の有無は各調達機関の裁量に委ねられる。しかし、連邦政府との取引額が年間1000億ドルを超える現実を踏まえれば、事実上の業界標準となる確度は高い。EUのAI法との相互運用性をNISTがどこまで意識するかも焦点で、認証の国際的互換がなければグローバル企業のコストは二重計上となる。国内の保険会社や大手SIerはこの標準化動向を既に追跡しており、日本の監督指針との整合性に関するロードマップが次なる開示事項となる。攻撃手法の高度化と防御規範の制度化がせめぎ合う中、AI導入とセキュリティの両立は技術投資というより、執行可能な社内規程と調達契約の設計問題へと変容しつつある。